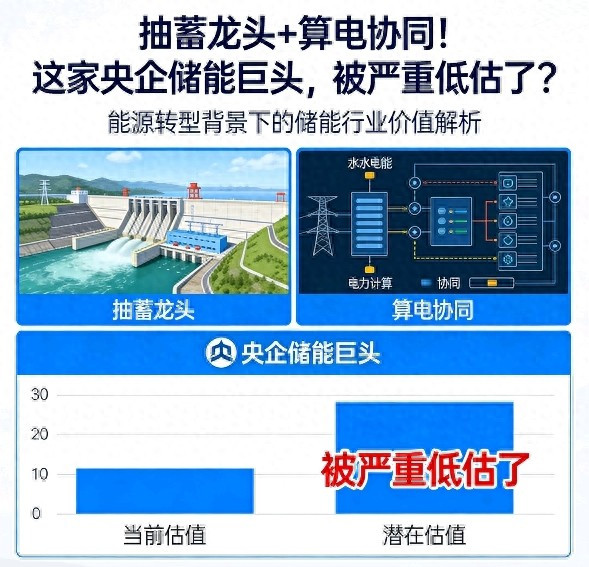

A股市场里,兼具稳健收益与成长空间的标的一直是资金关注的重点。央企背景的储能企业凭借政策支持与资源优势,在行业发展中占据有利位置,南网储能(600995)就是其中典型代表。这家企业手握抽水蓄能垄断优势,叠加算电协同新赛道,长期价值被市场忽视,接下来从业务、政策、成长等角度完整梳理其投资逻辑。

南网储能由文山电力重组而来,是南方电网旗下唯一的储能上市平台,实际控制人为国务院国资委,属于根正苗红的央企储能主体。截至2025年,公司形成三大核心业务板块,抽水蓄能在运装机1028万千瓦,规模全国第一,营收占比66%,毛利率高达55%,是业绩稳定的核心支柱。调峰水电装机203万千瓦,持续提供稳定现金流,降低经营波动风险。

新型储能业务当前在运65万千瓦,储备规模达到500-600万千瓦,营收占比仅5%,但行业需求爆发带动增速持续走高。这种业务结构让公司拥有稳固的基本盘,同时具备充足的成长弹性,在储能行业快速扩容的背景下,能够平衡风险与收益,相比普通民营储能企业,经营稳定性与可持续性更具优势。

抽水蓄能是南网储能的核心护城河,区域垄断地位叠加政策红利,让业绩增长具备高度确定性。公司在广东、广西、云南、贵州、海南南方五省的抽蓄市场占有率达到45%,区域龙头地位难以撼动。目前在建8座抽蓄电站,总装机约1000万千瓦,2026-2029年将集中投产,为后续业绩增长提供明确支撑。

2026年1月30日出台的114号文,重新定义了抽水蓄能的盈利模式,存量项目执行政府定价,锁定6%-8%的稳定收益率,新增项目可获得容量电价、电量电价、辅助服务三重收益,内部收益率提升至12%-15%。经测算,该政策2026年将为公司新增净利润4.5-6.5亿元,且抽蓄业务无燃料成本,盈利稳定性拉满。

新型储能业务为南网储能打开十倍成长空间,储备规模与建设效率形成核心竞争力。公司手握500-600万千瓦新型储能储备项目,建设周期仅需6个月,能够快速响应市场需求变化,抢占行业发展先机。技术布局覆盖锂电、钠电、全钒液流多条路线,丽江华坪全钒液流项目已成为长时储能行业标杆,技术成熟度持续得到验证。

公司设定2030年新型储能装机500-1000万千瓦的目标,较当前规模增长超十倍,成长空间十分广阔。收益端同样有政策兜底,容量电价165-330元/kW·年,叠加峰谷套利与辅助服务收益,内部收益率可达12%-18%,盈利效率与抽水蓄能业务形成有效互补,成为第二增长曲线。

算电协同业务是南网储能估值重塑的关键,精准契合AI算力发展的核心需求。随着AI大模型快速普及,数据中心用电需求呈爆发式增长,储能成为保障算力稳定运行的核心基础设施。公司建成全国首套电碳算协同系统,打造抽蓄+智算中心调峰+虚拟电厂的成熟模式,已在广东、惠州落地,接入30多个数据中心。

公司明确2026年算电协同业务营收目标50亿元以上,利润目标3亿元以上,该业务的快速落地,将推动公司从传统公用事业估值体系向科技成长股估值体系切换,成为股价上涨的核心催化剂。这一模式既解决算力中心用电波动问题,又能提升储能资产利用效率,形成双向赋能的良性循环,发展前景清晰可见。

央企背景与充沛现金流为南网储能构建坚实安全垫,经营稳定性远超行业平均水平。公司超95%的客户为南方电网,回款安全性高,几乎不存在坏账风险。抽水蓄能业务每年可产生35-40亿元经营现金流,能够覆盖大部分资本开支,财务结构保持健康稳健。

技术层面,公司400MW抽蓄机组与国产控制系统填补21项国内空白,技术壁垒难以复制。依托南方电网资源支持,公司在项目审批、并网运营、市场拓展等环节均具备天然优势,这种全方位的护城河,让公司在储能行业洗牌过程中能够牢牢占据有利位置,长期发展底气充足。

投资需要理性看待风险,南网储能也存在需要关注的潜在问题。当前公司市盈率约32倍,高于传统公用事业20-25倍的估值区间,已部分反映行业利好预期。未来5年抽蓄业务投资规模约2000亿元,在建工程达168亿元,资本开支压力较大,可能导致负债率小幅上升。

同时,储能政策细则仍在完善过程中,峰谷价差波动会对实际收益产生影响,新型储能当前营收占比较低,短期难以对整体业绩形成显著贡献。投资者需要结合自身风险承受能力,理性看待这些因素,不盲目追高,也不忽视长期成长价值。

机构一致预期显示,南网储能业绩增长路径清晰可测,2025年预计实现净利润15.7亿元,同比增长40%;2026年预计净利润22-25亿元,同比增长45%-60%;2027年预计净利润28-32亿元,同比增长30%-40%,连续三年保持高速增长态势,业绩兑现能力较强。

估值层面,公司短期合理市盈率区间为28-32倍,对应目标价19.3-24.9元。中长期来看,随着算电协同业务放量,新型储能规模提升,公司估值有望从公用事业20倍均值向成长股35-40倍切换,估值提升空间充足,长期投资价值值得持续关注。

综合来看,南网储能以抽水蓄能为稳健基础,新型储能为增长动力,算电协同为估值突破点,叠加政策兜底与央企信用加持,是2026年储能板块确定性较高的投资标的。公司适合追求稳健与成长兼顾的长期配置型投资者,能够在控制风险的前提下分享储能行业与算力经济发展红利,不适合追求极致短线、无法承受估值波动的投资者。

以上仅为个人观点,不构成投资建议,仅供参考。

你认为南网储能的算电协同业务是真实成长赛道还是短期概念?这家央企储能巨头的估值是否具备修复空间?欢迎在评论区留下你的看法。

倍盈配资提示:文章来自网络,不代表本站观点。